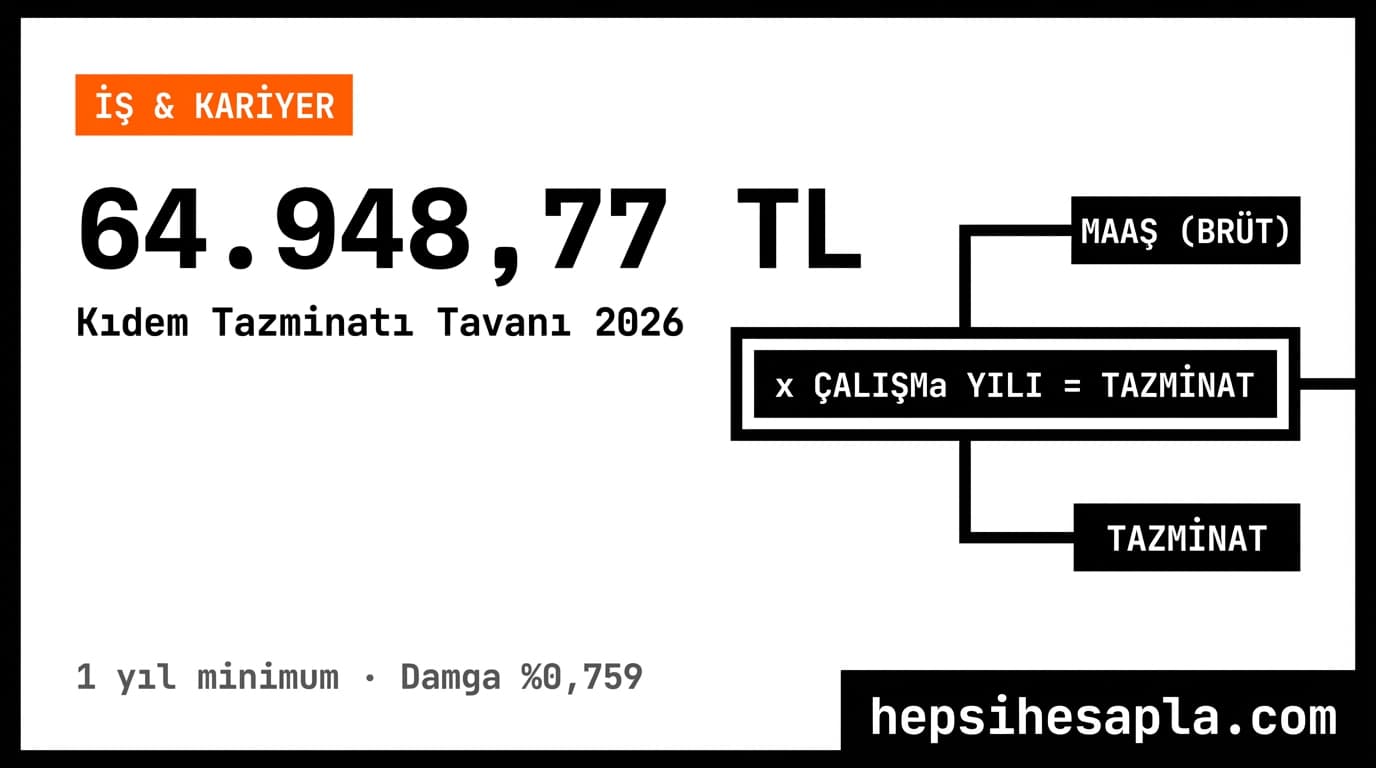

2026 yılı birinci yarı kıdem tazminatı tavanı 64.948,77 TL olarak belirlendi. Brüt maaşınız bu tutarın üzerindeyse hesaplamada 64.948,77 TL kullanırsınız; altındaysa kendi brüt maaşınızı esas alırsınız. En yaygın yanlış anlaşılma şu: tavan, alabileceğiniz maksimum toplam tazminat değil — her tam çalışma yılı için ödenen maksimum tutardır. 20 yıl çalışan biri için tavan 20 × 64.948,77 = 1.298.975,40 TL olabilir.

HIZLI ÖZET — 2026 KIDEM TAZMİNATI

- Tavan (2026 Ocak–Haziran): 64.948,77 TL / yıl

- Formül: Giydirilmiş brüt ücret × Çalışma yılı

- Minimum süre: Aynı işyerinde kesintisiz 1 yıl

- Vergi: Tavan altı kısım gelir vergisinden muaf; yalnızca %0,759 damga vergisi

- Gecikme faizi: Yasal faiz oranında, mevduat faizi referanslı

- Arabuluculuk: Dava öncesi zorunlu (2018'den bu yana)

2026 Kıdem Tazminatı Tavanı

| Dönem | Tavan (TL) |

|---|---|

| 2026 Ocak – Haziran | 64.948,77 |

| 2026 Temmuz – Aralık | Henüz açıklanmadı |

Kıdem Tazminatı Nedir?

Kıdem tazminatı, bir işçinin belirli koşulları sağlayarak iş ilişkisini sona erdirmesi ya da iş ilişkisinin belirli biçimlerde sona erdirilmesi durumunda, çalıştığı her tam yıl için brüt maaşı oranında işveren tarafından ödenen bir tazminattır. 1475 sayılı İş Kanunu'nun 14. maddesi bu hakkı düzenler. 4857 sayılı yeni İş Kanunu'nda kıdem tazminatına ilişkin hüküm yer almaz; 1475/14 bugün de yürürlüktedir.

Kıdem tazminatının iki temel işlevi vardır. Birincisi, uzun süre aynı yerde çalışmanın ödülüdür; işçiyi iş güvencesiyle donatır. İkincisi, işten çıkarılma ya da zorunlu ayrılmada işçinin yeni iş bulana kadar geçimini kısmen güvence altına alır. Bu ikili işlev nedeniyle tazminat hem bireysel hem toplumsal açıdan önemli bir istihdam politikası aracıdır.

Kıdem tazminatı reformu Türkiye'nin gündeminde uzun yıllardır yer almaktadır. Mevcut sistemin işverenler üzerinde yarattığı yük, esnek çalışma modellerinin önündeki engel olarak değerlendirilmektedir. Ancak 2026 itibarıyla herhangi bir reform yasalaşmadı; 1475/14 hükmü değişmeksizin yürürlükte kalmaya devam ediyor.

Kıdem Tazminatı Hak Kazanma Koşulları

Her işten ayrılma kıdem tazminatı hakkı doğurmuyor. 1475 sayılı Kanun'un 14. maddesine göre hak kazanmak için iki temel koşul var:

- Aynı işyerinde en az 1 yıl kesintisiz çalışmış olmak

- İş sözleşmesinin aşağıdaki yollardan biriyle sona ermesi:

- İşveren tarafından haksız fesih (ihraç)

- İşçi tarafından haklı nedenle fesih (4857/md.24: ücret ödenmemesi, mobbing, sağlık nedeni vb.)

- Askerlik nedeniyle ayrılma (erkekler için)

- Kadın işçinin evlendikten sonra 1 yıl içinde ayrılması

- Yaşlılık, malullük veya emeklilik aylığına hak kazanma

- Sigortalılık süresi ve prim gününü doldurarak ayrılma

- Ölüm (mirasçılarına ödenir)

Kritik uyarı: İstifa etmek çoğu durumda kıdem tazminatını kaybettirir. Haklı neden yoksa istifa eden işçi tazminat alamaz. İstifadan önce mutlaka hukuki danışmanlık alınması önerilir; özellikle ücret ödenmemesi, mobbing veya iş güvensizliği gibi haklı fesih gerekçelerinin belgelenmesi gerekir.

Kıdem Tazminatı Hesaplama Formülü

Temel formül basit: her tam çalışma yılı için bir brüt aylık ücret ödenir.

Kıdem Tazminatı = Giydirilmiş Brüt Ücret × Çalışma Yılı

Ancak iki sınır var: (1) her yıl için ödenecek tutar tavanı aşamaz; (2) hesaplamada kullanılan "brüt ücret" yalnızca çıplak maaş değil, giydirilmiş ücret — yani düzenli ödenen yol, yemek, ikramiye gibi sosyal haklar da eklenir.

Adım Adım Hesaplama Örnekleri

Örnek 1 — Brüt Maaşı Tavanın Altında

Brüt maaş: 45.000 TL / Çalışma süresi: 7 yıl 3 ay

- Tavan kontrolü: 45.000 TL < 64.948,77 TL → kendi maaşı kullanılır

- Tam yıllar: 7 × 45.000 = 315.000 TL

- Kıst (3 ay = 90 gün): 45.000 / 365 × 90 = 11.095,89 TL

- Toplam kıdem tazminatı: 326.095,89 TL

Örnek 2 — Brüt Maaşı Tavanın Üzerinde

Brüt maaş: 90.000 TL / Çalışma süresi: 12 yıl

- Tavan kontrolü: 90.000 TL > 64.948,77 TL → tavan kullanılır

- 12 × 64.948,77 = 779.385,24 TL

Örnek 3 — Asgari Ücretli

Brüt maaş: 33.030 TL / Çalışma süresi: 5 yıl

- 5 × 33.030 = 165.150 TL

Giydirilmiş Ücret Nedir ve Neden Önemli?

Kıdem tazminatı hesabında kullanılan brüt ücret, yalnızca çıplak maaş değildir. "Giydirilmiş ücret" olarak adlandırılan bu tutar, çalışana düzenli ve sürekli olarak ödenen tüm parasal hakları kapsar.

Giydirilmiş ücrete dahil edilenler:

- Çıplak brüt maaş

- Düzenli ödenen yemek yardımı (nakit ise)

- Sürekli yol yardımı (nakit ise)

- Konut yardımı

- Sürekli nitelik taşıyan ikramiyeler

- Fazla mesai ücretleri (sürekli ve düzenli ise)

Giydirilmiş ücrete dahil edilmeyenler: Ayni yardımlar (yemek fiş/kart, ulaşım kartı gibi), yıllık ikramiye (yıllık ve takdire bağlıysa), kıdem ödülü ve prim (süreklilik taşımıyorsa). Giydirilmiş ücretin çıplak maaştan fazla olması tazminatı artırır — bu nedenle işverenlerin bazıları düzenli ödemeleri "prim" adı altında yürütmeye çalışır. Ancak mahkemeler süreklilik koşulunu esas alır; tek seferlik değil düzenli ödenen her kalem giydirilmiş ücrete dahil edilir.

Adım Adım Hesaplama Örnekleri

Örnek 1 — Brüt Maaş Tavanın Altında

Brüt maaş: 45.000 TL, çalışma süresi: 7 yıl 3 ay

- Tavan kontrolü: 45.000 TL < 64.948,77 TL → kendi maaşı esas alınır

- Tam yıllar: 7 × 45.000 = 315.000 TL

- Kıst hesabı: 3 ay = 90 gün → 45.000 / 365 × 90 = 11.095,89 TL

- Damga vergisi: (315.000 + 11.095,89) × 0,00759 = 2.475,88 TL

- Net kıdem tazminatı: 326.095,89 − 2.475,88 = 323.620,01 TL

Örnek 2 — Brüt Maaş Tavanın Üzerinde

Brüt maaş: 90.000 TL, çalışma süresi: 12 yıl

- Tavan kontrolü: 90.000 TL > 64.948,77 TL → tavan esas alınır

- 12 × 64.948,77 = 779.385,24 TL (brüt tazminat)

- Damga vergisi: 779.385,24 × 0,00759 = 5.915,44 TL

- Net tazminat: 779.385,24 − 5.915,44 = 773.469,80 TL

Örnek 3 — Asgari Ücretli, 5 Yıl

Brüt maaş: 33.030 TL, çalışma süresi: 5 yıl

- Tavan kontrolü: 33.030 TL < 64.948,77 TL → kendi maaşı esas alınır

- 5 × 33.030 = 165.150 TL (brüt tazminat)

- Damga vergisi: 165.150 × 0,00759 = 1.253,49 TL

- Net tazminat: 165.150 − 1.253,49 = 163.896,51 TL

Kıdem Tazminatından Vergi Kesilir Mi?

Kıdem tazminatının tavan tutarını aşmayan kısmı gelir vergisinden tamamen muaftır. Yalnızca damga vergisi kesilir: brüt tazminat tutarı üzerinden %0,759 oranında. Tavanı aşan kısım yapılırsa — örneğin toplu iş sözleşmesiyle tavan üzeri tazminat kararlaştırıldıysa — aşan tutar gelir vergisine tabidir.

Bu muafiyet önemli bir avantajdır. 12 yıl çalışan ve brüt maaşı 90.000 TL olan biri için hesaplanan 779.385,24 TL üzerinden gelir vergisi alınsaydı — ki bu tutarı doğrudan vergilemek için marjinal oran %35 ya da %40 olurdu — vergi yükü 200.000 TL'yi aşabilirdi. Muafiyet sayesinde yalnızca ~5.915 TL damga vergisi ödeniyor.

Kıdem tazminatının muafiyet kapsamı birden fazla işverenden aynı anda alınabilir mi? Hayır. Birden fazla işyerinde çalışarak ayrı ayrı kıdem tazminatı alınmışsa bunlar toplandığında herhangi bir işverendeki tavan sınırını aşmaz; yani birden fazla tazminat toplandığında ek vergi doğmaz, çünkü her biri kendi tavanı dahilindeyken zaten muaftır.

Kıdem Tazminatı Ne Zaman ve Nasıl Ödenir?

Hak doğuran fesih tarihinden itibaren iş sözleşmesi sona erdiğinde tazminatın ödenmesi gerekir. Yasada kesin bir ödeme günü belirlenmemiş olsa da Yargıtay içtihatları fesih tarihinden makul süre içinde ödenmesini zorunlu kılmaktadır. Uygulama pratiğinde son gün veya çalışılan son hafta içinde ödeme yapılması beklenir.

Kıdem tazminatı geç ödenirse gecikme faizi doğar. 2026 itibarıyla gecikme faizi, mevduata uygulanan en yüksek banka faiz oranı üzerinden hesaplanır. Bu oran yılda birkaç kez değişebilir. İşçi gecikme faiziyle birlikte alacağını talep edebilir; arabuluculuk veya dava yoluyla bu faiz de mahkeme kararına bağlanabilir.

Ödeme şekli nakittir. Taksitli kıdem tazminatı yasal değildir; ancak işçinin açık rızasıyla taksit anlaşması yapıldığına dair Yargıtay kararları mevcuttur. Pratikte büyük tutarlarda işverenler nakit akışı nedeniyle taksit teklifinde bulunabilir; bu durumda çalışanın hukuki danışmanlık alması önerilir.

Arabuluculuk ve Hukuki Süreç

2018 yılından itibaren işçi-işveren uyuşmazlıklarında arabuluculuk, iş mahkemesine başvurunun zorunlu ön koşulu oldu. Kıdem tazminatı ödenmezse ya da eksik ödenirse önce arabuluculuğa başvurmak gerekir. Arabuluculuk ücretsizdir; Arabuluculuk Dairesi Başkanlığı'na başvurarak süreç başlatılır.

Arabuluculukta anlaşma sağlanamazsa iş mahkemesinde dava açılır. Kıdem tazminatı davalarında zamanaşımı süresi 5 yıldır (Yargıtay içtihadı). Bu süre, fesih tarihinden itibaren işlemeye başlar. Arabuluculuk başvurusu zamanaşımını durdurur.

Dava masrafları büyük ölçüde avukat ücretini içerir. Kazanılan davada avukatlık ücreti karşı tarafa yükletilebilir. Hukuki yardım almak için baro bünyesindeki adli yardım birimlerine de başvurulabilir.

Kıdem Tazminatını Hesaplayın

Farklı maaş, süre ve kıst gün kombinasyonları için Kıdem Tazminatı Hesaplama aracımızı kullanabilirsiniz. 2026 tavanını otomatik olarak uygular, damga vergisi hesabını dahil eder ve kıst günü günlük bazda hesaplar. Güncel tavan değerini görmek için Kıdem Tazminatı Tavanı sayfamıza göz atabilirsiniz. İhbar tazminatıyla birleşik hesap için İhbar Tazminatı Hesaplama aracımız da hazır.