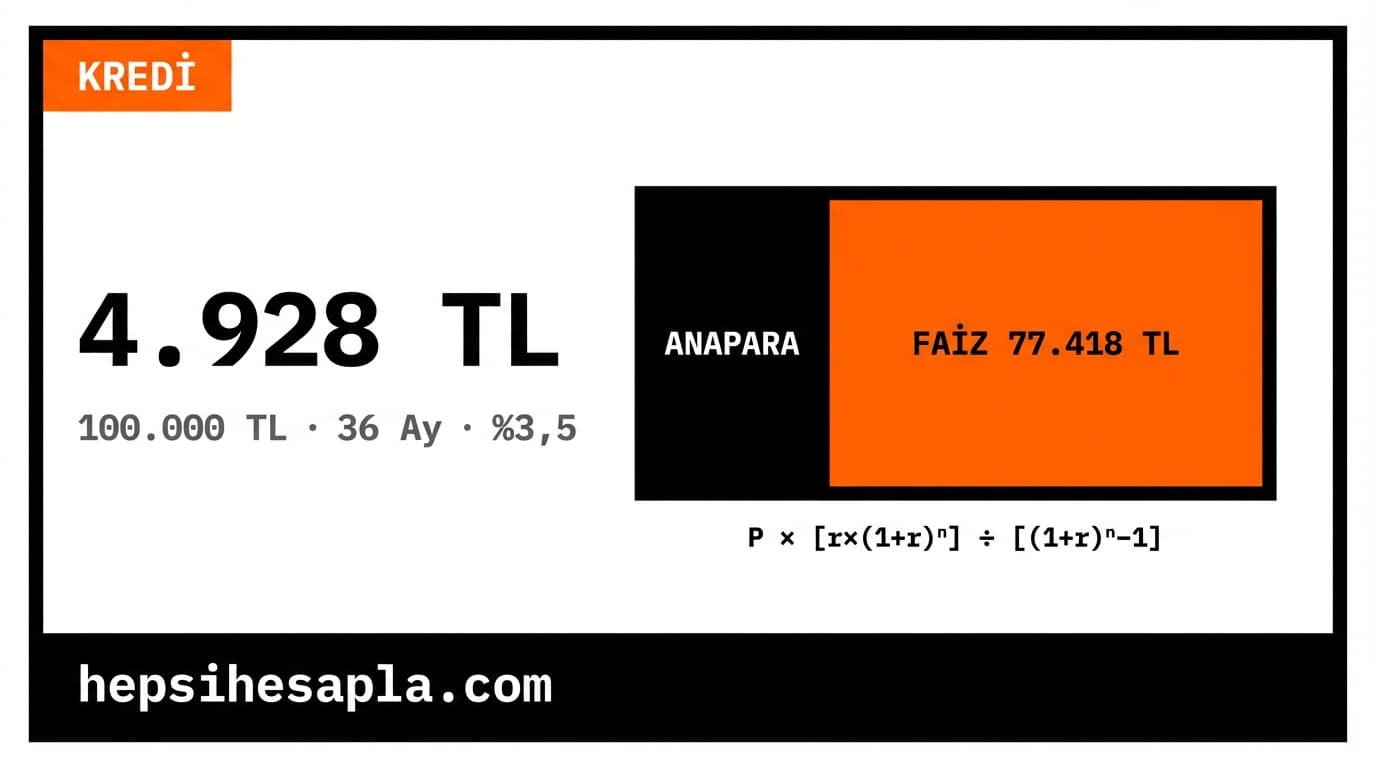

100.000 TL kredi alıyorsunuz, 36 ayda geri ödeyeceksiniz. Aylık %3,5 faizle aylık taksidiniz 4.928 TL — toplam geri ödemeniz ise 177.420 TL. 77.420 TL faize gidiyor. Vadeyi 60 aya çıkarsanız aylık taksit düşer, ama toplam faiz 132.000 TL'ye çıkar. Bu farkı yaratan formülü, nasıl doğru hesaplama yapacağınızı ve banka karşılaştırmasında nelere dikkat etmeniz gerektiğini bu yazıda adım adım açıklıyoruz.

HIZLI ÖZET — KREDİ FAİZ HESAPLAMA

- Formül: Taksit = P × [r × (1+r)ⁿ] ÷ [(1+r)ⁿ − 1]

- Sistem: Eşit taksitli (annüite) — her ay aynı taksit, farklı anapara/faiz dağılımı

- YBMM: Aylık %3,5 → yıllık bileşik ~%51,1; karşılaştırmada bunu kullanın

- Erken kapatma: Tüketici kredisinde max %2 komisyon

- İlk taksitte: Faiz payı en yüksek, anapara en düşük

- Vade arttıkça: Aylık taksit düşer ama toplam faiz artar

Kredi Taksit Hesaplama Formülü

Bankalar eşit taksitli (annüite) sistem kullanır. Her ay aynı tutarı ödersiniz ama ödemenin faiz/anapara bileşimi değişir.

Aylık Taksit = P × [r × (1+r)ⁿ] ÷ [(1+r)ⁿ - 1]

Burada: P = kredi tutarı, r = aylık faiz oranı (%), n = vade (ay sayısı)

Adım Adım Örnek: 100.000 TL, 36 Ay, %3,5 Aylık Faiz

- P = 100.000 TL

- r = 0,035

- n = 36

- (1 + 0,035)³⁶ = 1,035³⁶ ≈ 3,4503

- Aylık taksit = 100.000 × [0,035 × 3,4503] ÷ [3,4503 - 1]

- = 100.000 × 0,120761 ÷ 2,4503

- = 100.000 × 0,049283 = 4.928,30 TL

- Toplam ödeme: 4.928,30 × 36 = 177.418,80 TL

- Toplam faiz yükü: 177.418,80 – 100.000 = 77.418,80 TL

Vade Uzadıkça Toplam Maliyet Artar

| Vade | Aylık Taksit | Toplam Ödeme | Toplam Faiz |

|---|---|---|---|

| 12 ay | 9.959 TL | 119.508 TL | 19.508 TL |

| 24 ay | 6.460 TL | 155.040 TL | 55.040 TL |

| 36 ay | 4.928 TL | 177.408 TL | 77.408 TL |

| 60 ay | 3.875 TL | 232.500 TL | 132.500 TL |

Hesaplar 100.000 TL anapara, %3,5 aylık faiz varsayımıyla.

Annüite Sistemi: Anapara ve Faiz Nasıl Dağılır?

Bankalar eşit taksitli (annüite) sistem kullanır. Her ay aynı tutarı ödersiniz ama ödemenin içindeki faiz ve anapara payları değişir. İlk taksidin büyük kısmı faize gider; son taksidin neredeyse tamamı anaparaya gider.

Örnek: 100.000 TL, 36 ay, %3,5 aylık faiz. 1. taksit (4.928 TL): faiz payı = 100.000 × 0,035 = 3.500 TL, anapara payı = 4.928 − 3.500 = 1.428 TL. 36. taksit: o noktada kalan anapara yaklaşık 4.760 TL, faiz payı ≈ 167 TL, anapara payı ≈ 4.761 TL. Bu özellik pratik açıdan şunu ifade eder: erken kapatmak ne kadar erken yapılırsa o kadar az faiz ödenir çünkü toplam faizin büyük bölümü ilk dönemlerde birikmektedir.

Bu yapının başka bir sonucu: ilk aylarda ödeme yapmak kalan borç bakiyesini görece yavaş eritir. 36 aylık kredinin 12 taksitini ödedikten sonra anaparanın ancak ~%28'ini ödemiş olursunuz; geri kalan %72'si hâlâ devam eder. Bu nedenle kredi kullanırken "yarısı bitti" algısı geç gelir.

Yıllık Efektif Faiz Oranı (YBMM) Nedir ve Neden Önemli?

Bankalar hem aylık faiz oranını hem de Yıllık Bileşik Maliyet Maliyeti'ni (YBMM) göstermek zorundadır. YBMM, aylık faizin bileşik etki içeren yıllık karşılığıdır:

YBMM = (1 + aylık oran)¹² − 1

- Aylık %3,5 → YBMM = (1,035)¹² − 1 = %51,1

- Aylık %2,5 → YBMM = (1,025)¹² − 1 = %34,5

- Aylık %4,0 → YBMM = (1,040)¹² − 1 = %60,1

Bankaları karşılaştırırken YBMM'yi esas alın. Aylık oran küçük görünebilir ama yıllık bileşik etki çok daha yüksektir. İki bankadan biri %3,5 aylık, diğeri %3,3 aylık faiz teklif ediyorsa YBMM farkı yaklaşık 8 puandır — uzun vadeli kredilerde bu büyük fark demektir.

İhtiyaç, Konut ve Taşıt Kredisi Farkları

| Kredi Türü | Teminat | Tipik Vade | Faiz Seviyesi |

|---|---|---|---|

| İhtiyaç kredisi | Teminatsız | 12–60 ay | En yüksek |

| Taşıt kredisi | Araç rehni | 12–60 ay | Orta |

| Konut kredisi | İpotek | 60–240 ay | En düşük |

Konut kredisi faiz oranları teminatlı olduğundan ihtiyaç kredisine kıyasla genellikle 0,5–1,5 puan daha düşük seyreder. Aynı annüite formülü her kredi türüne uygulanır; yalnızca faiz oranı ve vade süresi değişir.

Erken Kapatma: Ne Kadar Tasarruf Edilir?

Krediyi erken kapatmak kalan anaparayı ödemek demektir — kalan taksit sayısıyla çarpmak değil. 36 aylık kredinin 12. taksitten sonra erken kapatılması durumunda kalan anapara yaklaşık 72.000 TL olabilir; bu tutar toplam taksit kalıntısından (24 × 4.928 = 118.272 TL) çok daha azdır. Fark, gelecekte ödenecek faizlerin şimdiden ödenmemesinden kaynaklanır.

Yasal erken kapatma komisyonu sınırları: Tüketici kredilerinde kalan anaparanın %2'si. Sabit faizli konut kredilerinde %2. Değişken faizli konut kredilerinde erken kapatma komisyonu alınamaz. Erken kapatma kararı verirken bu komisyonu tasarruf edilen faizle kıyaslamak gerekir.

Kredi Notunun Faize Etkisi

Findeks kredi puanı, bankaların sunduğu faiz oranını doğrudan etkiler. 1.900 ve üzeri kredi puanına sahip müşteriler genellikle "A segmenti" olarak sınıflandırılır ve bankaların liste fiyatının altında faiz teklifi alabilir. 1.500–1.900 arası puan standart faiz bandına, 1.500 altı ise yüksek risk segmentine girer ve bu durumda kredi talebi reddedilebilir ya da ek teminat istenebilir.

Kredi notunu iyileştirmek için fatura ve kredi ödemelerini düzenli yapmak, kredi kartı limitinin %30'unun altında kullanmak ve gereksiz kredi başvurularından kaçınmak önerilir. Findeks'ten ücretsiz yıllık rapor alarak notunuzu öğrenebilirsiniz.

Sabit mi, Değişken Faizli mi?

Sabit faizli kredide oran başlangıçta belirlenir ve vade boyunca değişmez; ne ödeyeceğinizi kesin olarak bilirsiniz. Değişken faizli kredide oran belirli dönemlerde piyasa koşullarına göre güncellenir; faizler düşerse avantaj sağlanır, yükselirse risk artar.

Türkiye'de yüksek enflasyon dönemlerinde sabit faizli kredi tercih edilebilir çünkü reel ödeme enflasyonla eriyebilir. Öte yandan sabit faizler başlangıçta daha yüksek fiyatlanabilir. Konut kredilerinde uzun vadeli öngörülebilirlik için sabit faiz, kısa vadeli ihtiyaç kredilerinde ise değişken faiz daha yaygın kullanılır.

Adım Adım Kredi Hesaplama

- Kredi tutarını belirle: İhtiyacınız olan net tutarı kararlaştırın (dosya masrafı ve sigorta dahil değil)

- Aylık faiz oranını öğren: Bankanın teklifini alın veya güncel oranları araştırın

- Vadeyi seç: Aylık ödeme kapasitenizdeki maksimum rakamı belirleyin

- Formülü uygula: Taksit = P × [r × (1+r)ⁿ] ÷ [(1+r)ⁿ − 1]

- Toplam ödemeyi hesapla: Taksit × vade ay sayısı

- Toplam faizi bul: Toplam ödeme − anapara

- YBMM ile karşılaştır: Farklı bankaların tekliflerini YBMM bazında kıyaslayın

Kredi Hesaplama Aracı

İhtiyaç, konut veya taşıt kredisi için aylık taksit, toplam ödeme ve ödeme planı hesabı yapmak için Kredi Hesaplama aracımızı kullanabilirsiniz. Vade, faiz oranı ve kredi tutarını girin; ödeme planı otomatik oluşturulur. Konut kredisi için Konut Kredisi Hesaplama, erken kapatma için Kredi Erken Kapatma araçlarımıza da göz atabilirsiniz.